Théorie générale du droit

Extraits

Bibles

Présentation générale du missel romain. 3e édition

05/2022

Droit

L'application du droit d'auteur aux hyperliens. Analyse de droit français et de droit américain

10/2019

Histoire ancienne

Indication générale de grottes du département de la Dordogne

10/2020

Musique

Cours complet d'harmonie et de composition, d'après une théorie nouvelle et générale de la musique. basée sur des principes incontestables

02/2021

Droit constitutionnel

Droit constitutionnel. 42e édition

09/2021

Introduction au droit civil

Les grands arrêts de la jurisprudence civile. Tome 1, Introduction, personnes, famille, biens : régimes matrimoniaux, successions, 14e édition

07/2024

Europe et Droits de l'homme

Droit européen des droits de l'Homme. Droits et libertés fondamentaux garantis par la CEDH, 9e édition

07/2021

Cinéma

Théorie du film. La rédemption de la réalité matérielle

04/2010

Histoire internationale

Algérie : de la théorie à la pratique du complot

11/2019

BD tout public

Prométhée Tome 18 : La Théorie du grain de sable

11/2018

Epistémologie

Théorie de la connaissance. Édition du centenaire 1821-1921

12/2022

Beaux arts

THEORIE DU NUAGE. Pour une histoire de la peinture

04/1972

Droit pénal

Droit pénal général. Les grands principes. L'infraction. L'auteur. Les peines, 18e édition

09/2023

Droit pénal

Juris' Pénal. 25 fiches pour comprendre et réviser le droit pénal général, 2e édition

06/2021

Droit

Comores - Code général des impôts 2019

Cet ouvrage est complété des principaux textes fiscaux non codifiés : loi du 31 août 2007 portant Code des investissements, Charte du contribuable vérifié, dispositions fiscales de la loi n°2012-19/AU du 27 décembre 2012 portant Code pétrolier. L'ensemble est mis à jour des dispositions de l'ordonnance n°19-001/PR du 2 janvier 2019 portant loi de finances exercice 2019.

02/2019

Droit

Cemac : réglementation douanière 2015

05/2015

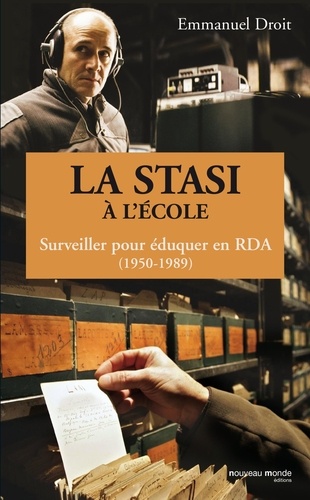

Histoire internationale

La Stasi à l'école. Surveiller pour éduquer en RDA (1950-1989)

10/2009

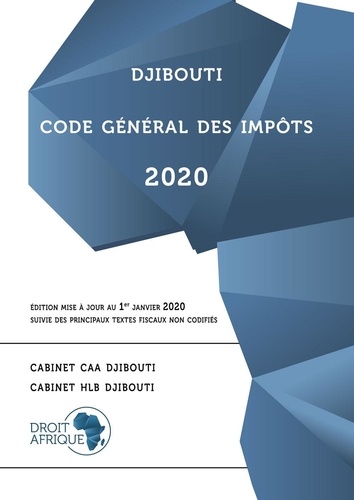

Droit

Djibouti - Code général des impôts 2020

Il est également complété des décisions du Bulletin officiel de la Direction des Impôts de la République de Djibouti (BODID) qui viennent préciser les conditions d'applications de certains articles du Code. L'ensemble est mis à jour des dispositions de : ·la loi de finances n°62/AN/19/8ème L du 18 novembre 2019 portant Budget rectificatif de l'Etat pour l'exercice 2019 ; ·la loi de finances n°69/AN/19/8ème L du 31 décembre 2019 portant Budget initial de l'Etat pour l'exercice 2020.

Cet ouvrage a été réalisé grâce au concours des cabinets CAA Djibouti et HLB Djibouti.

02/2020

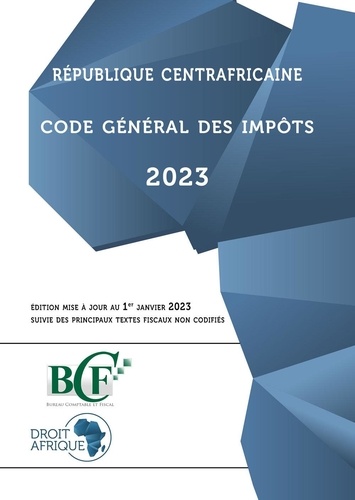

Droit international public

République Centrafricaine - Code général des impôts. Edition 2023

02/2023

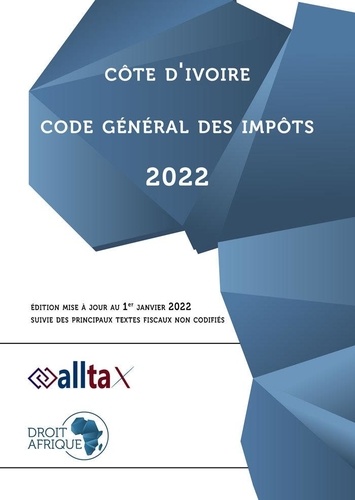

Droit international privé

Côte d’Ivoire - Code général des impôts 2022

02/2022

Droit international privé

Mali - Code général des impôts 2022

02/2022

Droit international privé

Guinée Equatoriale - Code général des impôts 2022

02/2022

Droit international privé

République Centrafricaine - Code général des impôts 2022

02/2022

Droit international privé

Bénin - Code général des impôts 2022

02/2022

Droit international privé

Cameroun - Code général des impôts 2022

02/2022

Droit international privé

Togo - Code général des impôts 2022

02/2022

Droit international privé

Niger - Code général des impôts 2022

02/2022

Droit international privé

Sénégal - Code général des impôts 2022

02/2022

Droit international privé

Burkina Faso - Code général des impôts 2022

02/2022

Droit international privé

Guinée - Code général des impôts 2022

02/2022